Så får du mest effekt av höjda barnbidraget

Barnbidraget höjdes i mars i år till 1 250 kr. En höjning med 200 kr och den första sedan 2006.

Somliga familjer behöver varenda krona av det höjda barnbidraget för familjens försörjning. Förhoppningsvis kan pengarna underlätta lite för dessa familjer och skapa lite bättre marginaler i vardagen.

För andra har det höjda barnbidraget halkat in i ekonomin utan större effekt eller eftertanke. Om du klarade dig ganska bra innan den där inkomstökningen kom kanske du kan göra nåt bättre med pengarna? Varför inte ta ett aktivt val och låta pengarna göra skillnad i framtiden? Istället för att höja levnadsstandarden marginellt genom att konsumera mera eller dyrare kan du säkerställa att pengarna gör nytta. Till exempel genom att bygga upp en buffert för familjen eller starta ett sparande för framtiden. Oväntade saker händer i livet och att ha ett sparande skyddar din vardagsekonomi för oförutsedda kostnader. Det kan handla om allt från att tvättmaskinen går sönder till att du får lägre inkomst under en period på grund av en sjukskrivning eller olycka. Att spara till barnens framtida körkort eller till ett bidrag den dagen de flyttar hemifrån är också vanligt.

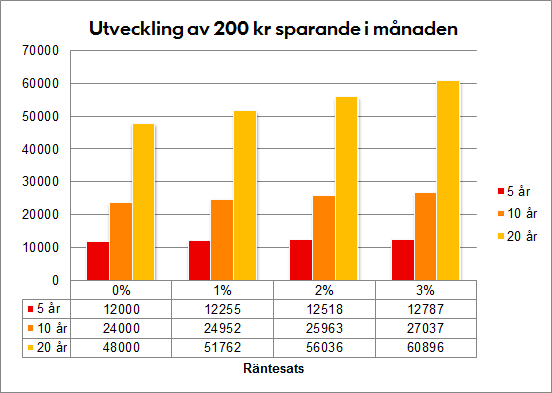

Nedan kan du se vad ett sparande av 200 kronor i månaden blir på några års sikt beroende på räntan:

Tabellen visar utvecklingen efter 30 % avdragen kapitalskatt på räntevinsten varje år.

Det finns flera sätt att spara. Ett sparkonto ger dig fördelen att det är tryggt och tillgängligt. Du vet vad du har på kontot och kapitalet riskerar inte att minska. Du kan välja om du vill binda det mot att du oftast får något högre ränta eller att ha det rörligt och kunna använda pengarna när du vill. Du kan också välja att spara i en kapitalförsäkring eller på ett ISK-konto.

Ta en stund och fundera över vad de höjda barnbidraget gör bäst nytta för dig. Behövs de här och nu, ska du givetvis använda dom. Kan du avvara pengarna idag kanske de gör större nytta i framtiden.