Låna till renovering – privatlån eller höjt bolån?

Går du i renoveringstankar och funderar igenom vilka alternativ som finns för att finansiera ditt projekt? Två möjligheter är att ta ett privatlån eller att baka in renoveringssumman i ditt befintliga bolån. Vilket alternativ som passar bäst kan skilja sig åt beroende på hur stort lån du planerar att ta och hur belånad du är sedan tidigare. Här går vi igenom för- och nackdelar med privatlån och utökat bolån till renovering.

Privatlån till renovering

Ett sätt att finansiera renoveringen är genom att ta ett privatlån. Precis som med alla lån gör du klokt i att räkna på hela månadskostnaden och jämföra den effektiva räntan innan du väljer vilket privatlån du ska ta. Genom att göra den jämförelsen får du en uppfattning om vad lånet kostar både över tid och per månad. Att titta på den effektiva räntan innebär att man inte bara tittar på själva räntan; den effektiva räntan visar alla avgifter som tillkommer. Dessa avgifter kan till exempel vara faktura- eller uppläggningsavgifter.

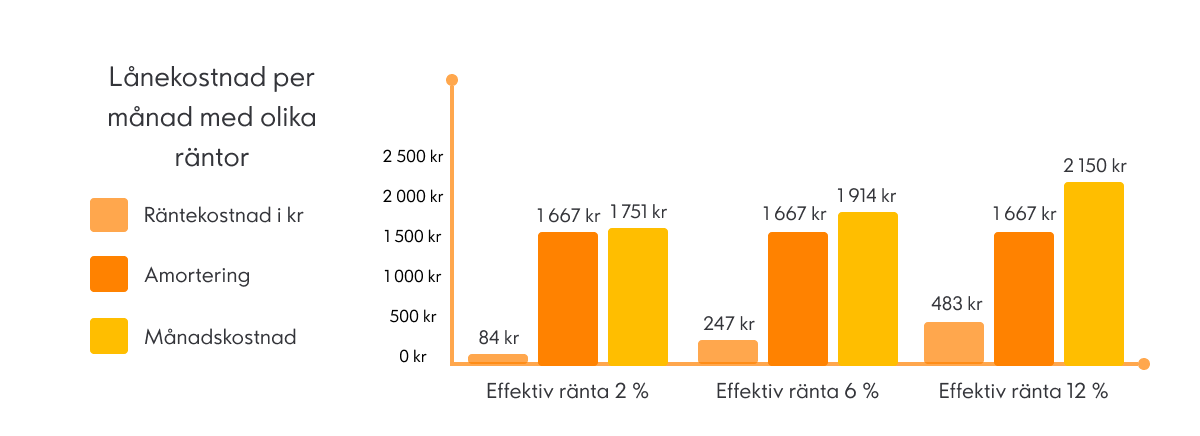

Här ser du ett exempel på vad månads-, ränte- och amorteringskostnaden blir vid olika effektiva räntor.

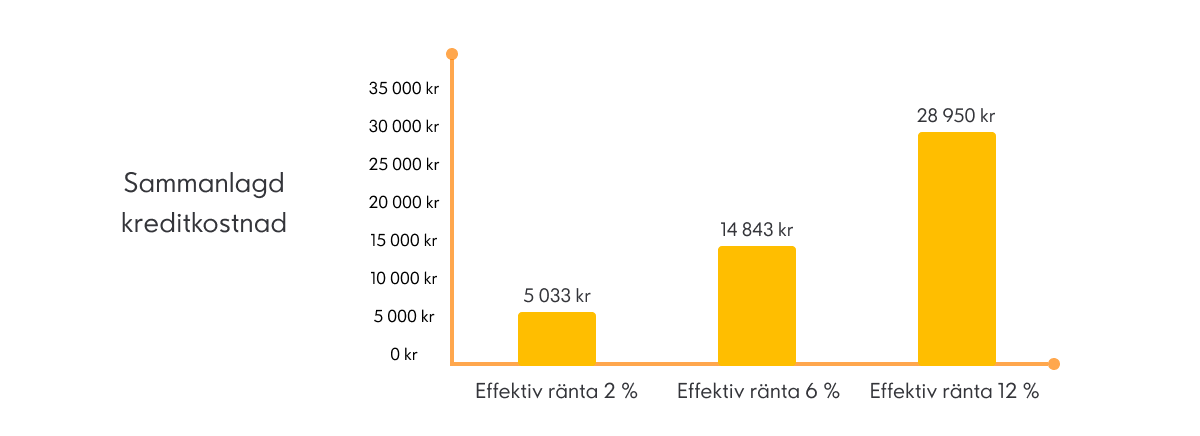

Räntan är det som främst avgör hur stor din månadskostnad för ett privatlån, därför är det smart att jämföra olika kreditgivare. Kreditgivarna är skyldiga att vara transparenta och ge dig förutsättningar för att kunna beräkna den effektiva räntan. Det innebär att du får reda på vad lånet kostar dig, inte bara i ränta utan med alla kostnader inräknade. På så sätt kan du jämföra alla lån med varandra. Här ser du ett exempel på vad den sammanlagda lånekostnaden blir vid olika effektiva räntor.

Annuitetslån eller privatlån med rak amortering?

På Ikano Bank erbjuder vi annuitetslån och privatlån med rak amortering. Med annuitetslån betalar du en jämn månadskostnad där beloppet består av både ränta och amortering. I början betalar du en större del ränta och en mindre del amortering, och i slutet tvärtom. På så vis håller sig den totala kostnaden konstant under återbetalningsperioden. Tänk på att ränteändringar även påverkar ett annuitetslån så räntekostnaden kan därför påverka den totala månadskostnaden uppåt eller nedåt.

Med ett lån med rak amortering minskar räntekostnaden över tid. Amorteringar görs med en fast summa under hela låneperioden, men eftersom räntan baseras på amorteringen minskar räntekostnaden i takt med att du amorterar. Den totala räntekostnaden för ett lån med rak amortering blir oftast lägre än vid ett annuitetslån.

Vill du läsa mer om skillnaden mellan annuitetslån och rak amortering kan du göra det här.

För- och nackdelar med privatlån till renovering

Fördelar:

- Lånet påverkar inte villkoren för ditt befintliga bolån och amorteringstakten.

- Den totala lånekostnaden kan bli lägre än om du utökar bolånet eftersom du återbetalar lånet under en kortare period.

Nackdelar:

- Det kan vara en utmaning att hitta ett privatlån med låg ränta.

- Det kan vara svårt att jämföra olika privatlån.

Höja bolånet vid renovering

Ett alternativ, kanske främst när räntorna är låga, är att utöka bolånet och låta det täcka renoveringen. Viktigt att komma ihåg är att amorteringskravet är beroende av hur din belåningsgrad ser ut. En höjning av bolånet kan därför påverka din månadskostnad markant. Hela bolånet betalas av enligt de vanliga amorteringsreglerna. Två procent per år ner till 70 procent belåningsgrad och därefter 1 procent per år ned till 50 procent belåningsgrad. Från 50 procent och lägre är det valfritt att amortera på ditt bolån.

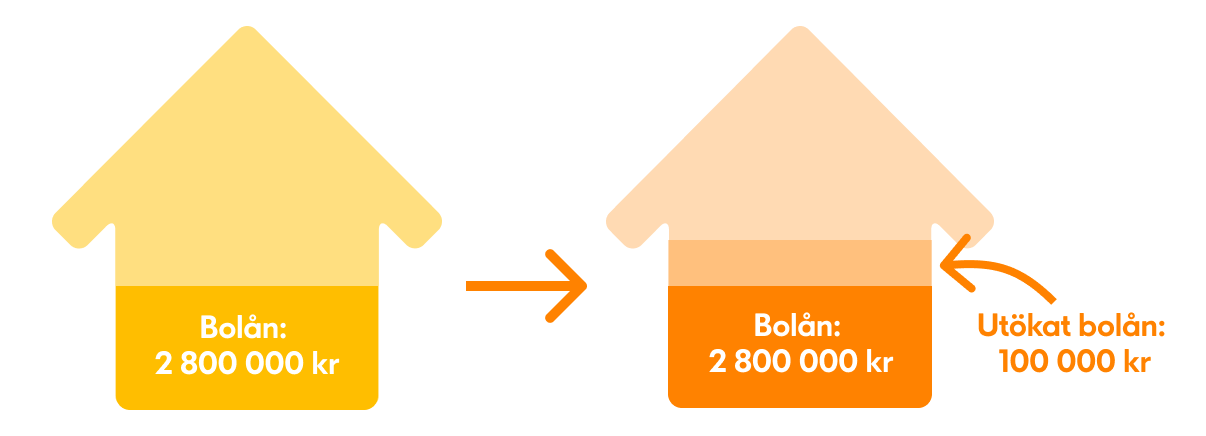

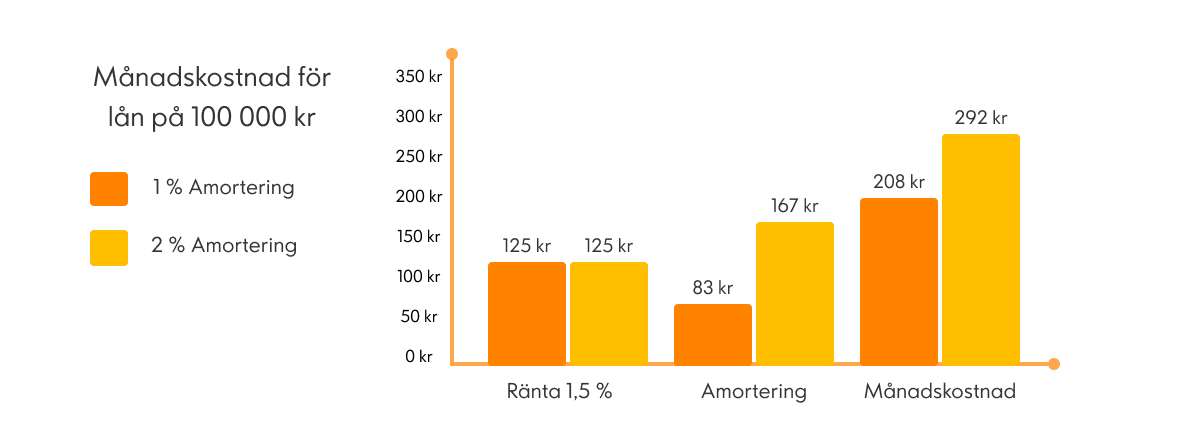

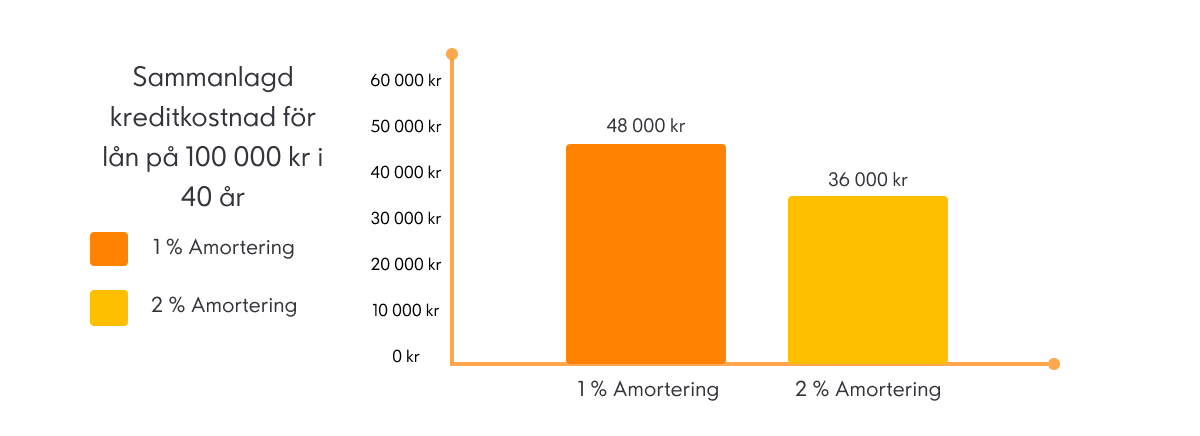

Här ser du ett exempel där du äger ett hus som är värderat till 4 000 000 kr och du är i behov av att låna 100 000 kr för renovering.

Det första exemplet visar vad kostnaden blir för just de 100 000 kr som du lånar i form av räntor och avgifter. Nedan visas kostnaden för lånet beroende på hur mycket du amorterar:

Hur påverkar en utökning av bolånet ditt befintliga lån? Ett bolån betalas ofta av på 40 år – men amorteringstakten beror på hur stor skuld du har i förhållande till värdet på ditt hus. Har du amorterat väldigt lite, eller kanske inte alls, kan skillnaden i månadsutgifter bli stor om du väljer att öka bolånet när du ska renovera.

Den höga månadskostnaden beror på att du amorterar väldigt lite på lånet. Eftersom du betalar räntor så länge du har lån blir kostnaden för dessa hög.

Du behöver räkna på och bedöma i fall en utökning av bolånet påverkar din amortering. Skillnaden mellan att inte amortera alls på sitt bolån till att amortera två procent av lånet kan innebära många extra tusenlappar varje månad. Men om du redan amorterar mycket behöver skillnaden inte bli stor, men det är en aspekt som du bör kolla upp.

Här kommer ett räkneexempel:

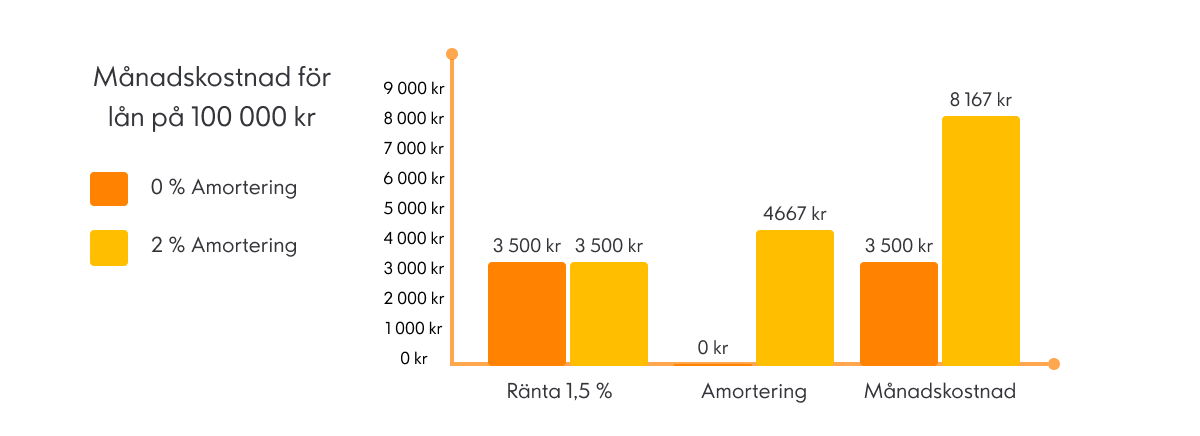

Du har en villa som är värderad till 4 000 000 kr. Du har sedan tidigare ett lån på 2 800 000 kr som du inte amorterade på alls. Din belåningsgrad före lånet är 2 800 000 / 4 000 000 = 70 procent.

Du vill nu öka lånet med 100 000 kr för att kunna renovera. Med ditt nya lån ökar du belåningsgrad till 2 900 000 / 4 000 000 = 73 procent. Genom att utöka bolånet kräver banken nu att du ska amortera. Dina gamla bolånevillkor där du inte behövde amortera gäller inte längre.

Du behöver alltså betala 8 167 kr i månaden för ditt gamla bolån och dessutom 292 kr i månaden för de extra 100 000 kr som du lånar. Skillnaden i månadsutgifter är stor, hela 4 959 kr mer i månaden. Den stora skillnaden beror på att du nu amorterar mer. Att amortera är bra, men en kraftig ökning av amorteringen kan påverka vardagsekonomin för många familjer.

I exemplet har inte bostadens värde höjts med 100 000 kr eftersom riktlinjerna bara tillåter en höjning av värdet för omberäkning av amorteringskravet om det är en omfattande ombyggnation, vilket 100 000 kr oftast inte räcker till.

Fördelar och nackdelar med ett utökat bolån:

Fördelar:

- Du kan få låg ränta på ditt lån.

- Du betalar en liten summa varje månad.

Nackdelar:

- Behöver du ta ut nya pantbrev kostar det extra.

- Du kan behöva amortera mycket mer på hela lånet än vad du har gjort hittills vilket kan påverka din vardagsekonomi.

- Återbetalningen sker över så pass lång tid att lånekostnaderna blir stora även om räntan är låg.

Spara till renoveringen

Ett klokt alternativ för att bekosta din renovering utan att få en ökad månadskostnad är såklart att spara ihop till den. Men det är inte alltid möjligt att lägga undan pengar eftersom man som husägare riskerar att drabbas av plötsliga utgifter när saker i hemmet går sönder. Det kan vara pumpar som slutar fungera, trasiga rör som orsakar vattenläckor eller extremväder som leder till skador på tak och fasad. När det dyker upp oförutsedda utgifter är det tryggt att ha en buffert, men har du inte hunnit spara ihop till denna reservkassa finns både privatlån och utökat bolån som möjliga alternativ för renoveringen.

Men hur gör man för att lyckas med sparandet för att bekosta sin renovering? Låt säga att du vill renovera köket och har tagit fram offerter som uppskattar totalkostnaden till 100 000 kronor. Nästa steg blir att göra en budget över hushållets inkomster och utgifter för att se hur mycket du klarar av att avsätta till ”kökskontot” varje månad. Finns det utrymme att lägga undan 5 000 kr i månaden är du i hamn efter 20 månader.

Det ger dig gott om tid att grunna på färgval och annat som kan göra köket komplett. När du börjar spara med ett tydligt mål kan det vara motiverande eftersom du vet vad pengarna ska gå till. Vårt bästa tips är att sätta in pengarna på ett sparkonto direkt när lönen kommer med en automatisk överföring, så hinner du inte sakna pengarna. Hos Ikano Bank sparar du med ränta från första kronan och väljer mellan konton med både rörlig och fast ränta.

Öppna sparkonto