Så maxar du din pension

Det finns många delar som kan påverka pensionen. Vår familjekonom Sharon Lavie går igenom 14 saker du kan göra för att maximera din pension.

Gör avdrag för tjänstepension - Tjänstepensionen betyder mycket för din pension. Har du inte tjänstepension från din arbetsgivare så ska du försöka förhandla upp din lön och spara på egen hand. Dessutom får du som anställd utan tjänstepension fortfarande göra avdrag i deklarationen för privat pensionssparande.

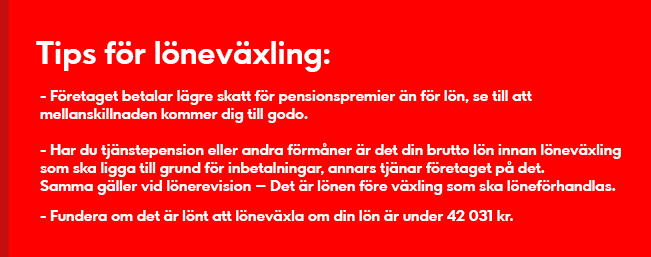

Löneväxla - Att löneväxla till pension innebär att du, avstår lön som istället betalas in till en pensionsförsäkring. Eftersom arbetsgivaren betalar en lägre skatt på pensionspremier än på lön finns det utrymme för arbetsgivaren – att utan en ökad kostnad – skjuta till extra pengar när du växlar lön till pension. Detta kan ge dig en bättre pension även om du väljer att sluta lite tidigare.

Högsta inkomst för intjänande till allmän pension är 42 031kr i månaden. Tjänar du mer så får du alltså inte mer pengar till din allmänna pension. Tjänar över detta kan det vara lönsamt att löneväxla.

Jobba längre! - Varje år som du jobbar efter 65 ger dig tre fördelar:

1. Du fortsätter att spara till din pension som därmed blir högre. Du tjänar helt enkelt in nya pensionsrätter när du fortsätter att jobba. Dessutom kommer summan du tjänat in under åren fördelas på färre pensionsår, vilket ger mer kronor per månad. Den sammanlagda effekten av en högre pensionsålder kan uppskattas till ungefär 7-8 procent mer i pension för varje år som du väljer att skjuta upp pensionsuttaget.

2. Du betalar mindre skatt på din lön från och med det år du fyller 66.

Exempel:

Du har en inkomst från lön på 20 000 kr i månaden. Med skattetabell 32 betalar du 4.164 kr fram tills du är 65 men endast 2.179 kr från och med året du fyller 66. En skillnad på 1.985 kr i månaden vilket blir 23 820 kr på ett år!

3. Du betalar mindre i skatt på din pension från det år du fyller 66 om du tjänar mer än 17 000 kr i månaden. Är du född 1952 och tidigare och har en pension på högst 17.000 kronor i månaden är skatten densamma som för löneinkomster för den som är under 66 år.

Flexpensionera dig - dvs trappa ned jobbandet efter 62. Istället för att sluta tvärt är det bättre att trappa ner, oavsett om du vill gå i pension tidigare eller kan tänka dig jobba några år till fast på deltid. Går du ner i arbetstid så minskar din lön i motsvarande grad. Den lägre lönen kan påverka vissa försäkringar. Om du till exempel blir sjuk eller arbetslös beräknas din ersättning på din nya lön. Även det du tjänar in till den allmänna pensionen beräknas på den lägre lönen.

Fördelen mot att sluta jobba helt är att du fortsättar att tjäna in pengar till din allmänna pension och tjänstepension och att du få jobbskatteavdrag. Dessutom kanske du kan skjuta fram tiden för när du väljer att ta ut pension vilket gör att summan blir högre.

Har du avtal om flexpension sätter arbetsgivaren dessutom av extra pengar till din pension oavsett om du väljer att trappa ner eller inte.

Pensionera dig på deltid - tycker du lönen är skral från din flexpension kan du ta ut delar av din allmänna pension från 61 års ålder (höjs till 64 successivt under år 2020-2026). Genom att bara ta ut delar av pensionen t.ex. 25, 50 och 75 procent av månadsbeloppet. Så blir summan högre när du väljer att pensionera dig fullt ut än om du hade tagit ut 100 procent. Se bara upp så att dina totala inkomster inte blir så höga så att du når över brytpunkten för statlig skatt.

Börja spara – Det är aldrig försent att börja spara. Ett enkelt och prismedvetet sparande till pension är att öppna ett ISK-konto och välja en global aktieindexfond som kostar max 0,40 procent i förvaltningsavgift. Ju närmare du är din pensionsålder desto mindre risk vill du ha i dina fonder och ska då överväga att byta en del av aktierna till t.ex. obligationer eller räntebärande papper. Då kanske ISK inte är den bästa sparformen heller, eftersom schablonskatten baseras på statslåneräntan det föregående året. En hög statslåneränta kräver högre avkastning, vilket ibland kan vara en utmaning för räntepapper. Då kanske ett helt vanligt sparkonto med insättningsgaranti är bäst.

Bränn inte allt krut på en gång - Kan du vänta med att ta ut en del av pensionen så har du mer i potten de resterande åren. Samma gäller för tjänstepension som betalas ut på fem år om man inte meddelar något annat. Men du ska ju leva länge! Välj därför en utbetalning på livstid. Annars kan det bli väldigt fattigt.

Flytta utomlands - Sverige har skatteavtal med ett flertal länder som gör att det är extra förmånligt som pensionär att bo utomlands. Du kan få betala lägre skatt på pensionen, och levnadskostnaderna billigare i många länder. Portugal betalar du som har tjänstepension från privatsektor 0% i skatt. Här gäller det att ha god framförhållning och planera och sätta sig in i skattelagarna som berör varje land.

Skippa skyddet - Det finns valbara delar i tjänstepensionen som Återbetalningsskydd och Familjeskydd.Fundera på om du överhuvudtaget behöver skyddet längre. Har din make/maka en stabil pension, har du skilt dig eller inte har barn som bor hemma behövs inte det skydden.Då är det vara läge att säga upp dessa och på så sätt få mer pension till dig själv. Vill du räkna på hur mycket skyddet kostar dig kan du använda Konsumenternas Försäkringsbyrås utmärkta kalkylator som du finner här.

Planera för billigt boende - Det blir inte automatiskt billigare att sälja bostaden och flytta till mindre, pga. amorteringskraven. Det här måste var och en räkna på och fundera över. Att ställa sig i bostadskö med några års marginal kan vara en utmärkt idé. På så sätt håller du alla dörrar och möjligheter öppna. Vill du bo utomlands kan det vara läge att provbo även under lågsäsong för att se hur man trivs.

Jobba vitt – Att jobba fulltid och betala skatt är det viktigaste för din pension. Varje krona hjälper dig att höja din pension.

Pruta! - Utnyttja pensionär/senior rabatter. Glöm inte att du som senior ofta har rabatt på entréer, gym, resor, skönhetsbehandlingar och frisörbesök mm. Hittar du inget erbjudande där du handlar så är mitt tips alltid att fråga. I samma veva är det läge att se över avtal och abonnemang. Elavtal, telefoniavtal, hem- och bilförsäkringar är några exempel på avtal som är värda att ta sig en extra titt på. Det finns många aktörer på marknaden och det går att spela ut dem mot varandra för att få ett lägre pris. Pengarna du spar in, puttar du in i ditt sparande så klart.

Rollspela! - Gör en budget för ditt liv som pensionär och testa att leva på den under några månader. Hur går det? Misslyckas du att få pengarna att räcka till så har du fortfarande chans att göra förändringar innan det är skarpt läge. Att växla från full inkomst till pension kan vara svårt och kräver en del omställning.