10 december 2021

Vad är skillnaden mellan rak amortering och annuitetslån?

När du lånar pengar finns det olika sätt att lägga upp din återbetalningsplan med amortering och ränta. De vanligaste modellerna för att betala tillbaka på ett lån är rak amortering och annuitetslån.

Vad är rak amortering?

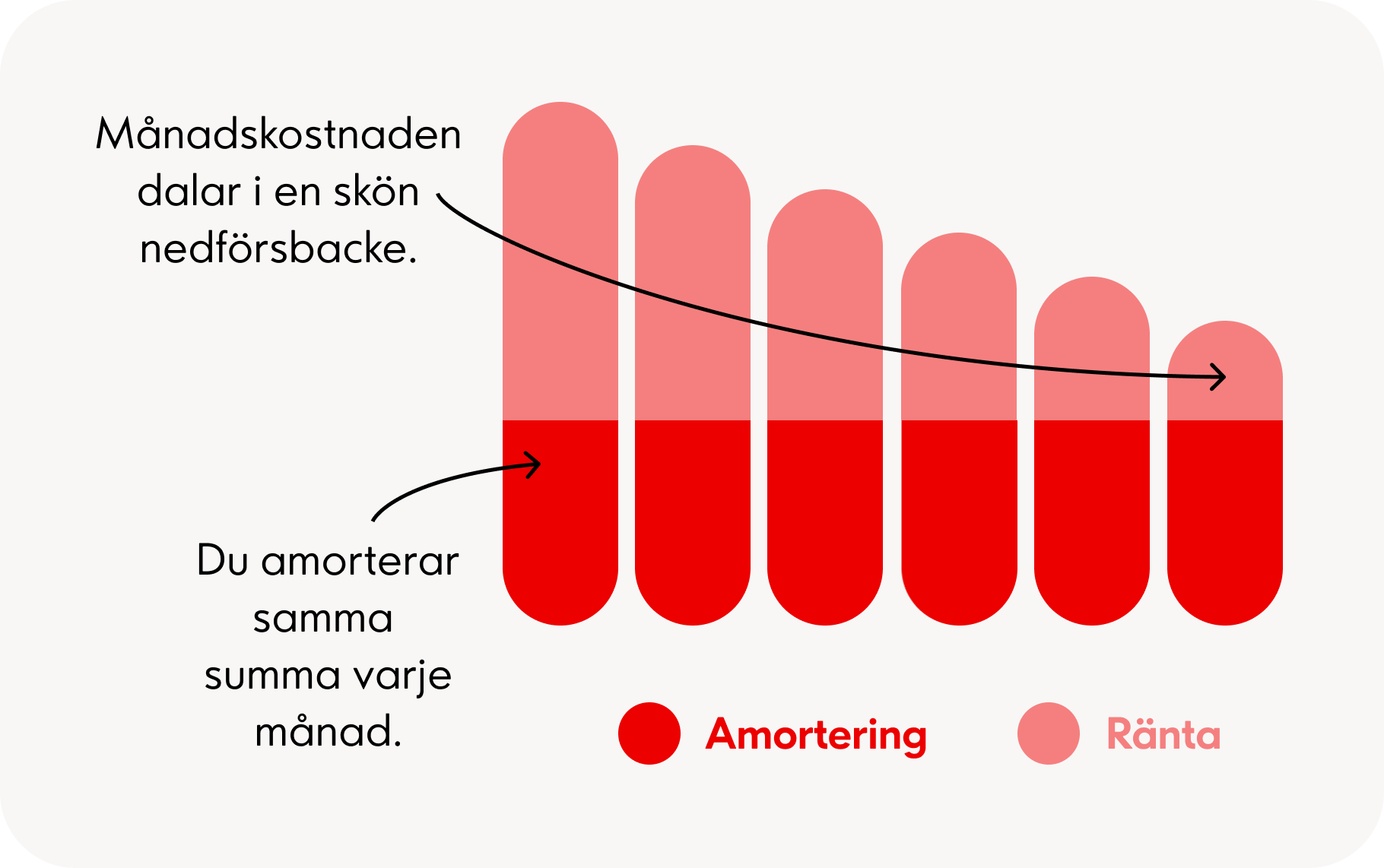

Rak amortering innebär att du amorterar (betalar tillbaka) med en lika stor summa varje månad. Utöver det fasta beloppet du betalar av tillkommer ränta. I takt med att du betalar tillbaka sjunker räntekostnaden, vilket gör att månadskostnaden successivt blir lägre. Det innebär att din månadskostnad är störst i början och som minst i slutet av låneperioden. Rak amortering leder i de flesta fall till en lägre total räntekostnad för ditt lån.

Vad är annuitetslån?

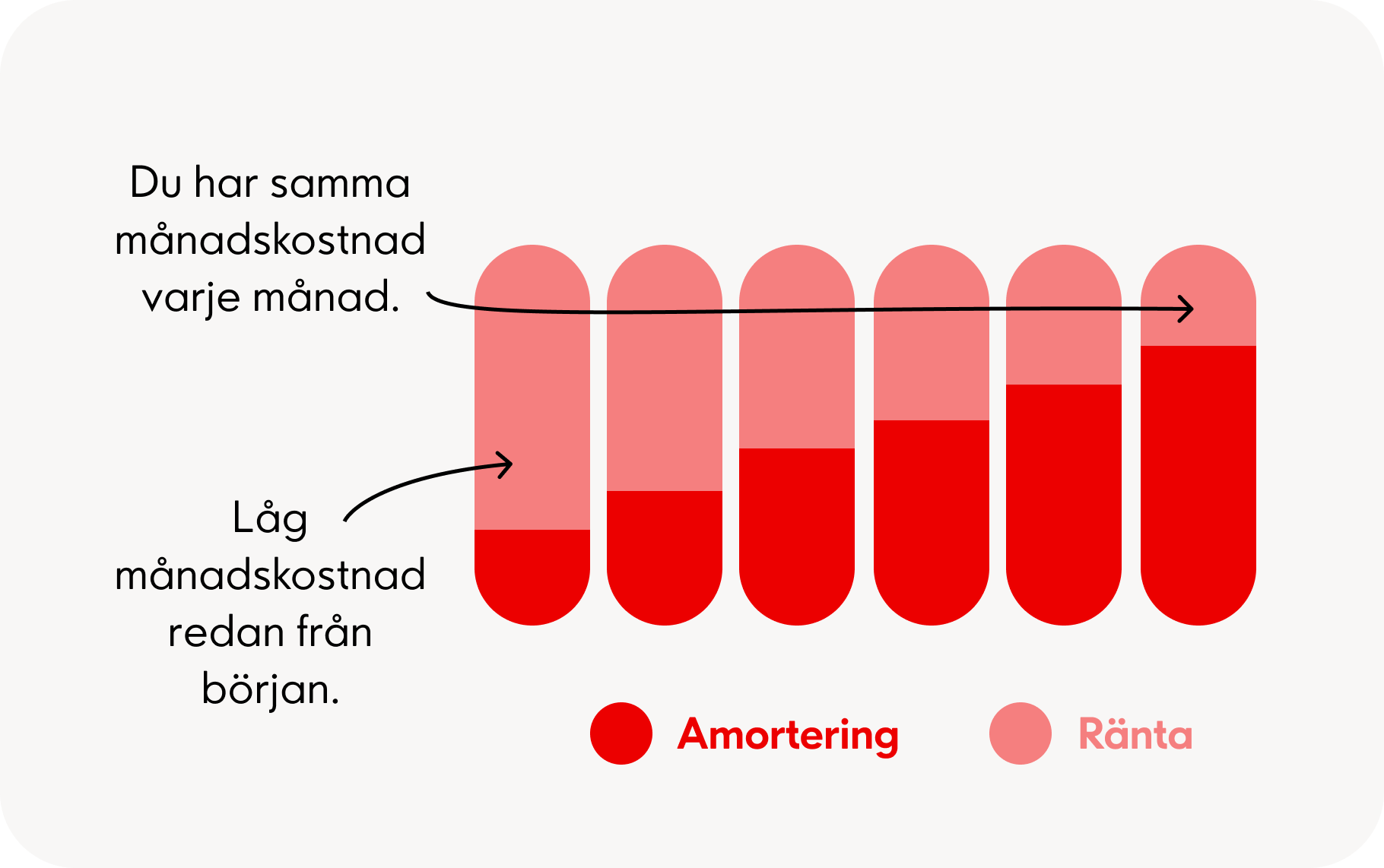

Med annuitetslån betalar du ett fast månadsbelopp under hela löptiden som omfattar både ränta och amortering. I början betalar du en större del ränta och en mindre del amortering, och i slutet tvärtom. På så vis håller sig den totala kostnaden konstant under återbetalningsperioden.

Fördelar med rak amortering

• Lånet blir billigare

Med rak amortering får du oftast en lägre totalkostnad för ditt lån. Det beror på att du betalar av mer pengar i början och i takt med att skulden krymper får du allt lägre räntekostnader.

• Du betalar mindre på sikt

Att ha en högre månadskostnad i början av lånetiden ställer krav på din ekonomi och betalningsförmåga. Men klarar du av det kan du med gott samvete blicka framåt, för med rak amortering dalar din månadskostnad i en skön nedförsbacke.

Fördelar med annuitetslån

• Fast summa varje månad

Med annuitetslån betalar du samma summa till banken varje månad. I början betalar du en högre andel ränta än amortering, medan det mot slutet av låneperioden är tvärtom. För en del kan det kännas enklare att räkna med en utgift som är lika stor varje gång.

• Inga höga betalningar i början

Har man en ansträngd ekonomisk situation kanske man föredrar en lägre amorteringsgrad i början av låneperioden. Med ett annuitetslån betalar man en fast summa varje månad och slipper på så vis hantera större betalningar i början.

Vilket ska jag välja?

Det finns inget enkelt svar på vilket sätt som är bäst – rak amortering eller annuitetslån – utan det gäller att utgå från sina egna ekonomiska förutsättningar.

En del känner sig mest bekväma med att betala ett lika stort belopp varje månad och då är ett annuitetslån mer passande. En förutsägbar månadskostnad kan väga tyngre än det faktum att lånet totalt sett blir dyrare i form av högre räntekostnader.

Tänk dock på att om du väljer annuitetslån och flyttar lånet till en annan bank, börjar du om från början igen – med en högre andel ränta. Och byter du bank ofta kan det innebära att du aldrig betalar av på ditt lån. Det kan alltså stå dig dyrt i längden.

Om man har en god betalningsförmåga och vill betala av sitt lån så fort som möjligt är det mest fördelaktiga att välja rak amortering. Då undviker du att betala mer än vad du behöver i räntekostnader och blir fortare skuldfri, vilket är bra för din framtida kreditvärdighet.

På Ikano Bank erbjuder vi privatlån med rak amortering – helt enkelt för att du inte ska betala mer än nödvändigt för ditt lån.

Lär dig jämföra rätt – läs mer om hur du väljer ett bra lån

Ikano Bank

Genomtänkta beslut